![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

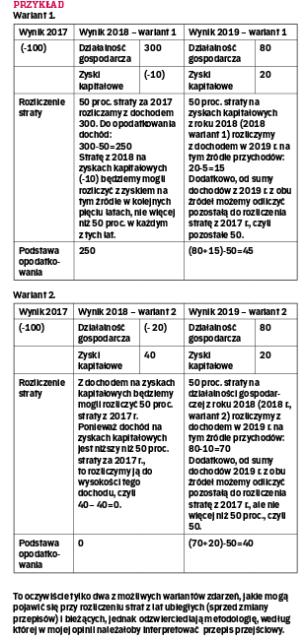

Zyski kapitałowe to odrębne źródło dochodów w CIT od 2018 r.

Dywidendy, przychody z umorzenia udziałów czy wartość majątku otrzymanego w związku z likwidacją osoby prawnej, będą rozliczane odrębnie od kwot wypracowanych na pozostałej działalności spółki.

Ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU poz. 2175) wprowadziła odrębną kategorię dochodów, jaką są zyski kapitałowe, i rozdziela dochody uzyskiwane z tego źródła od pozostałych dochodów podatników (art. 7 ust. 1 i 2 ustawy o CIT).

Cel deklarowany i rzeczywisty

Jak wskazano w uzasadnieniu do projektu ustawy nowelizującej, jest to reakcja na częste stosowanie przez podatników CIT mechanizmów optymalizacyjnych zmierzających do sztucznego kreowania straty w operacjach gospodarczych z użyciem posiadanego majątku i obniżanie o wysokość takiej straty dochodów wygenerowanych w następstwie prowadzenia podstawowej działalności.

Czytając uzasadnienie należałoby dojść do wniosku, że tak literalnie wyartykułowana intencja ustawodawcy powinna wskazywać, że wprowadzona zmiana będzie mieć zastosowanie właśnie do takich nieuzasadnionych biznesowo i ekonomicznie działań, których jedynym celem będzie wyłącznie „sztuczne" kreowanie straty podatkowej, jako rodzaju tarczy podatkowej niwelującej realne opodatkowanie prowadzonej działalności gospodarczej. Dodatkowo, w tym samym momencie pojawia się...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta